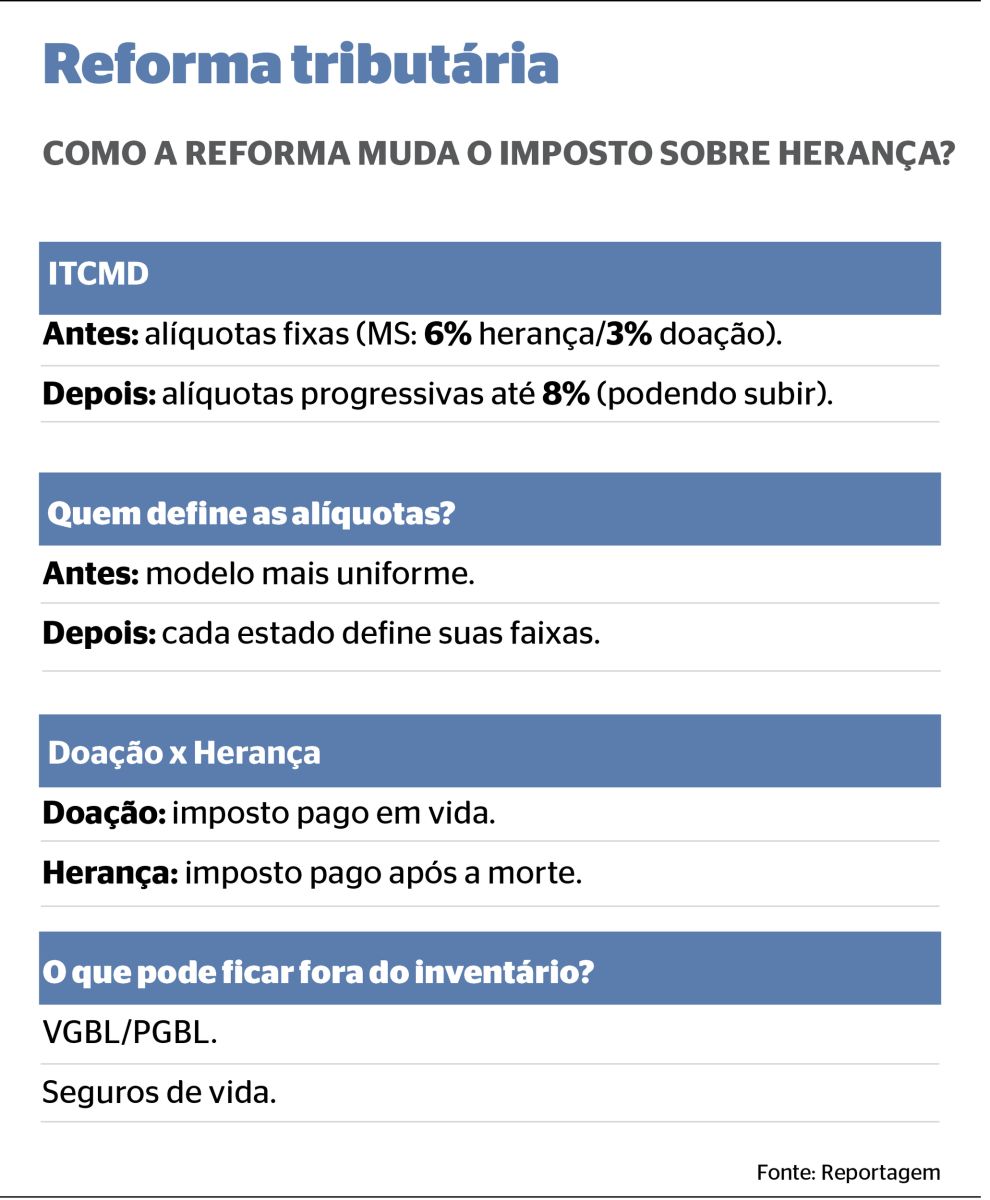

A reforma tributária deste ano deve ampliar a urgência do planejamento patrimonial no País. Com as novas regras, o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) passa a ser progressivo, e cada estado poderá definir suas próprias faixas de alíquota.

“Com a reforma, os estados deixam de trabalhar com alíquotas fixas e passam a adotar a progressividade, com teto de até 8%, já a partir deste ano. Há ainda especulações de que esse limite possa chegar a 16% no futuro”, afirma a advogada especialista em Direito de Família e Sucessões, Danielle Biazi.

Em Mato Grosso do Sul, conforme a Secretaria de Estado de Fazenda (Sefaz), as alíquotas atuais são de 6% para transmissões causa mortis e de 3% para doações.

Até 30 de dezembro de 2025, contribuintes que anteciparam doações puderam obter desconto de 30% no pagamento à vista do imposto.

Durante o anúncio das mudanças, o governo federal destacou que a progressividade do ITCMD busca tornar o sistema mais justo. “As alíquotas serão definidas pelos estados, respeitado o teto estabelecido pelo Senado”, informa o Ministério da Fazenda.

PLANEJAMENTO

A tendência, segundo especialistas, é de aumento na procura por planejamento sucessório. A prática deixa de ser restrita a grandes fortunas e passa a integrar a estratégia de famílias que buscam segurança jurídica e previsibilidade.

O impacto tributário varia conforme o tipo de patrimônio, incluindo bens móveis, imóveis e aplicações financeiras, como VGBL e PGBL. “Esses produtos costumam ser classificados como seguros e, em regra, não entram no inventário. Podem, inclusive, ajudar a custear despesas, desde que previsto em testamento”, explica Biazi.

Outro ponto central é o momento da tributação. “A incidência do ITCMD é a mesma na doação e no testamento. A diferença está no momento: na doação, o imposto é pago em vida; no testamento, após a morte, pelos herdeiros”, pontua.

Além da carga tributária, o planejamento também reduz conflitos familiares. “Quando a sucessão está organizada conforme a vontade do titular, as chances de litígio diminuem significativamente”, afirma a especialista.

A escolha do melhor instrumento depende de fatores como volume de patrimônio, existência de herdeiros, regime de bens e até ativos no exterior.

Também é essencial avaliar situações específicas dos beneficiários, como incapacidade ou endividamento.

Biazi alerta ainda para mudanças trazidas pela Emenda Constitucional nº 132. “Passa a prevalecer o domicílio do autor da herança para definição da tributação, não sendo possível escolher o local do inventário para pagar menos imposto”, explica.

IMPACTOS

Os efeitos da reforma vão além das famílias e devem atingir também o setor produtivo. Segundo o advogado tributarista Daniel Pasqualotto, o período de transição exige adaptação das empresas.

“É um momento crucial para não se complicar com a tributação híbrida. As empresas precisarão rever contratos, ajustar sistemas e manter controles paralelos”, afirma.

Ele destaca ainda impactos na formação de preços e nas estratégias comerciais. “Há risco para quem não se preparar, com perda de competitividade, mas também oportunidades para quem se antecipa e organiza processos”, diz.

As mudanças, anunciadas há três anos, seguem em fase de transição até 2032, com efeitos graduais sobre empresas, investidores e famílias.

Fonte: Correio do Estado

Foto: Divulgação