O relatório do projeto que regulamenta a Reforma Tributária, apresentado ontem pelos deputados, prevê três formatos diferentes para o novo sistema de pagamento automático de impostos à União, estados e municípios.

Batizado de split payment, o recolhimento dos tributos poderá ser feito de acordo com um dos três modelos: inteligente, simplificado e manual.

A operação será feita por meios de pagamentos, como bancos ou instituições financeiras, que serão obrigados a aderir aos formatos.

Os modelos deverão ser adotados a partir da virada para o novo sistema de impostos, em 2027, quando as empresas passarão a pagar o IVA (Imposto sobre Valor Agregado). Split payment, em inglês, significa pagamento dividido, uma referência a uma divisão automática de impostos no momento de compra e venda.

Na prática, ele vincula a nota fiscal à transação de pagamento, dessa forma é possível separar na largada o valor do IBS (Imposto sobre Bens e Serviços, que unifica ICMS e ISS) e da CBS (Contribuição sobre Bens e Serviços, que substitui PIS/Cofins) devidos.

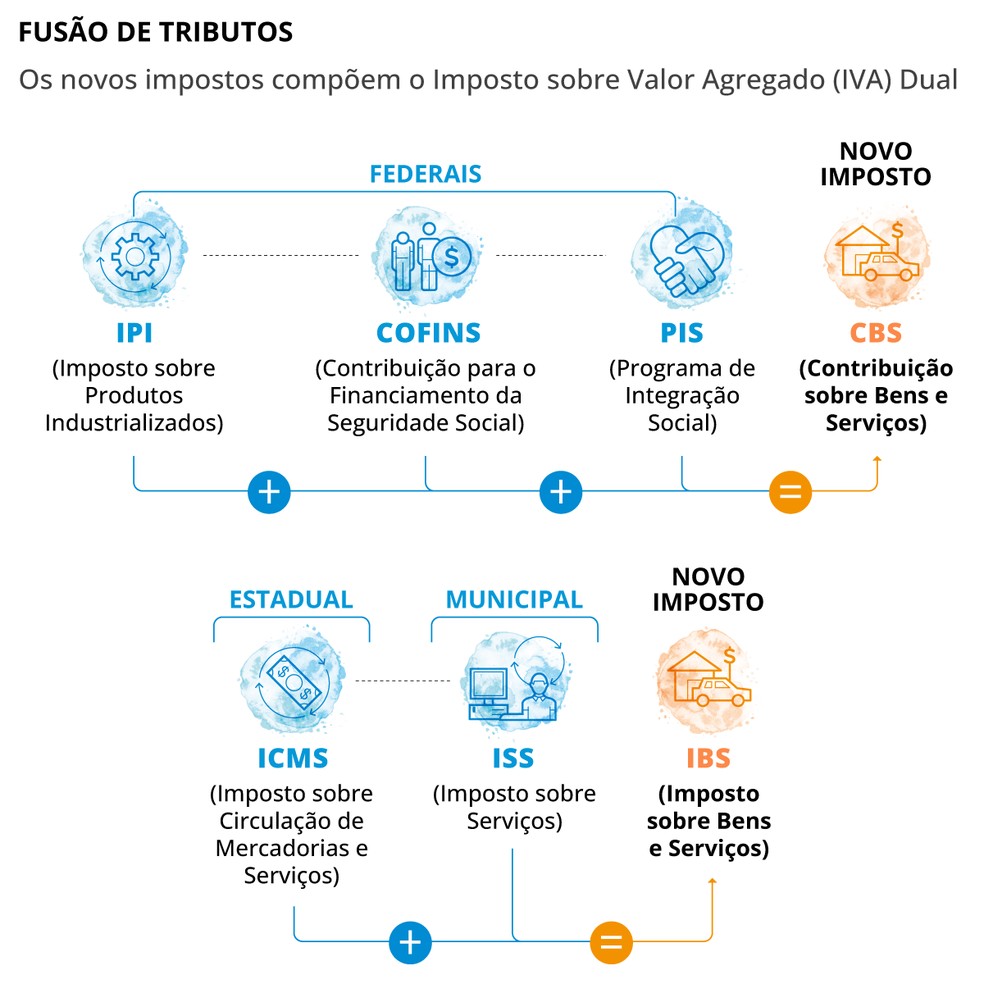

Fusão de tributos prevista na Reforma Tributária — Foto: Editoria de Arte

No primeiro formato, o split payment inteligente, o pagamento do imposto por uma empresa ocorre no ato da venda do produto, subindo para uma “nuvem” de meios de pagamento, como se fosse uma conta virtual. Nessa mesma “nuvem”, estará o histórico de compras da empresa, pelos quais ela também pagou outros tributos, e gerou crédito.

Pelo mecanismo, o valor do imposto será separado na hora do pagamento da compra, assim como o valor destinado a quem forneceu o bem ou serviço.

Verificação de créditos

Nesse modelo, o sistema, de forma automática, vai verificar se a empresa tem créditos guardados. Se for o caso, já descontará os débitos de impostos devidos desse valor. O saldo entre débitos e créditos será repassado à União por meio da Receita Federal. O repasse para estados e municípios será feito por meio de um comitê gestor criado para administrar o novo sistema de impostos.

O texto de regulamentação da Reforma Tributária determina que os meios de pagamentos devem desenvolver esse sistema junto ao Comitê Gestor e à Receita Federal.

O segundo formato, chamado de simplificado, foi elaborado para empresas que vendem produtos de diferentes alíquotas: cheia, reduzida ou zero. Por exemplo, um supermercado, que tem uma variedade de itens, poderá optar por esse sistema. Ele terá um percentual pré-estabelecido pelo Comitê Gestor, para o IBS, e pela Receita Federal, para a CBS.

Em vez de o pagamento do imposto entrar automaticamente de acordo com as transações, a empresa pagará essa taxa fixa ao mês.

— O simplificado é mais voltado para o varejo. Um supermercado vende 50 mil itens e cada item tem uma alíquota reduzida ou alíquota de referência de 26,5%. Dentro desses 26,5% que seriam pagos, tem produtos que estão com 60% de redução, outros com alíquota cheia. São produtos variados. Então, vai se estimar a média da venda dos produtos que o supermercado vende, vamos dizer que seja algo em torno de 6%. Vai se estabelecer ao supermercado 6% de alíquota. No final do mês, quando for se fazer o acerto de contas da declaração, a diferença ele paga para a Receita ou o Comitê. Se tiver pago a mais, ele recebe a devolução — explicou o deputado Hildo Rocha (MDB-MA).

O Comitê e a Receita terão que apurar se o valor pago pela empresa é correspondente com as transações efetuadas dentro de um mês. Caso o governo tenha que devolver o valor pago a mais pela empresa, isso deverá ser feito em até três dias. Mas se a empresa pagar a menos e precisar completar o pagamento de imposto, isso poderá ser feito em até um mês.

A previsão é que as devoluções ou pagamentos extras ocorram pelo mesmo sistema on-line, que será criado.

Na avaliação dos parlamentares, o formato simplificado tende a ser mais simples do ponto de vista de sistemas de tecnologia da informação, mais barato para as empresas menores, por isso será uma boa opção.

O terceiro formato de contribuição será o manual, com a declaração de vendas por notas fiscais preenchidas pelo fornecedor e comprador, no sistema eletrônico da Receita ou Comitê Gestor, em até um mês. O modelo servirá para pagamentos feitos em dinheiro ou em cheque.

Meios de pagamento

De acordo com a Fazenda, no formato manual, o fornecedor emite a nota com uma informação que vincula o débito do tributo àquela nota, como uma chave alfanumérica, por exemplo. O comprador entra no site do governo, coloca o número da chave e paga.

Nos três casos, os meios de pagamento serão responsáveis apenas por operar o recolhimento, não sendo responsável pela divisão ou eventuais erros nas informações prestadas. Essa era uma das preocupações do setor financeiro a respeito do novo modelo.

IMAGEM: Freepik